En raison d’un contexte économique difficile cumulé à une hausse des taux d’intérêt, est-ce le bon moment d’accéder à la propriété ? Alors même que devenir propriétaire de sa résidence principale devient de plus en plus compliqué. Cependant, acheter un bien immobilier reste un rêve pour un grand nombre de Français.

En avril dernier, une question était posée. Avec les prix qui s’envolent, est-il plus rentable pour vous d’acheter ou de louer sa place de parking ? Puis en juin, une autre question concernant l’achat ou la location d’un studio pour son enfant étudiant. Eh bien, dans le contexte économique et géopolitique actuel, Meilleurtaux s’est interrogé : « Devez-vous acheter ou louer votre résidence principale ? La raison, une hausse les taux d’intérêt qui allonge la durée de rentabilité », voici sa conclusion.

Avec la hausse des taux d’intérêt, la période à l’issue de laquelle vous constaterez un retour sur investissement continue de s’allonger. En d’autres termes, vous devez actuellement conserver votre bien immobilier au moins 14 ans. Parce que, si vous choisissez de le revendre avant, vous risquez de prendre de l’argent. En comparaison, en 2020 l’achat de votre résidence principale devenait rentable si vous la conserviez en moyenne 3 ans et 4 mois . Mais en 2021, vous allez devoir la conserver un peu plus longtemps, soit 5 ans et 8 mois.

Sur quels critères les simulations ont-elles été établies ?

Tout d’abord, pour calculer vos simulations, vous devez prendre en compte un certain nombre de critères, tels que :

- Un appartement de 70m2,

- Les données du marché selon les villes,

- Le prix du m2,

- Le montant de loyers,

- Le coût des charges,

- La taxe foncière,

- Les taux d’emprunt.

De même, vous devez vous basez sur les hypothèses d’évolution des prix :

- Du marché de l’immobilier,

- Des loyers,

Mais aussi, des projections de rendement du montant de votre apport personnel. Celui-ci aurait pu être épargné si vous étiez restés locataire.

Dans les années 2014 et 2015, les taux d’emprunt étaient plus élevés. Mais surtout, le prix de l’immobilier était plus bas et avec des perspectives de hausse plus grandes.

Selon Maël Bernier : « La nette remontée, depuis plusieurs mois, des taux d’intérêt ainsi que l’explosion des prix de l’immobilier, depuis le Covid, chamboulent le marché dans de nombreuses villes. De plus, l’encadrement des loyers dans certaines métropoles comme Paris, Lyon ou Lille, a un fort impact sur la rentabilité ».

La conséquence, l’augmentation de votre durée d’acquisition par rapport à une location.

POUR RAPPEL

Il n’y a pas de limite d’âge pour emprunter. En revanche, existe-t-il une durée limite en fonction de votre âge ? Non, en aucun cas, que vous ayez 50, 60 ou même 80 ans, aucune loi n’interdit les banques d’octroyer un prêt. Une seule obligation, que l’emprunteur soit majeur. Néanmoins, vous avez plus de chance d’obtenir un prêt si vous avez moins de 65 ans. En outre, votre solvabilité sera examinée attentivement par la banque. Au-delà, les banques sont plus réticentes et cela devient plus compliqué pour faire accepter votre dossier.

Achat ou location de votre résidence principale ?

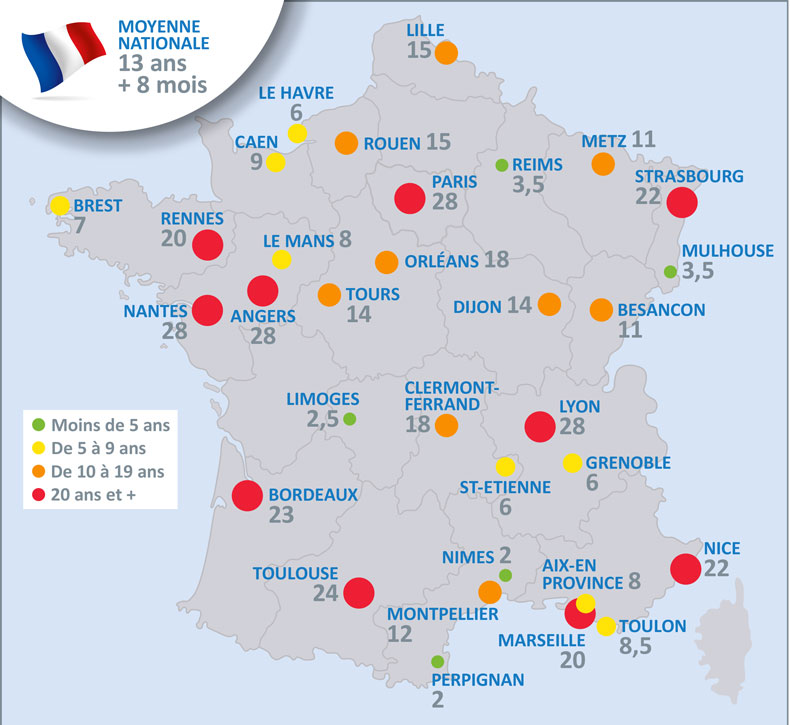

Le marché de l’immobilier évolue sans cesser… Sur les 32 villes objets de l’étude, l’option de l’achat semble reculer par rapport à la location. Cependant, si vous habitez Perpignan (66), Nîmes (30), Limoges (87), Mulhouse (68) ou Reims (51) vous vous en sortirez mieux.

Par exemple, à Reims si vous êtes locataire par rapport à un acheteur vous perdrez de l’argent après seulement 3 ans et 6 mois. En comparaison, l’année dernière, la période de bascule se faisait à un peu moins de 2 ans (Voir la carte de France ci-dessous).

NOMBRE D’ANNÉES NÉCESSAIRES À LA RENTABILITÉ D’ACHAT DE LA RÉSIDENCE PRINCIPALE

En 2022, pour un 70m2, le délai moyen de détention nécessaire pour que l’achat soit plus rentable que la location.

© Anne-Marie HALBARDIER – Source : Meilleurtaux

En revanche, dans une dizaine de petites villes comme Rennes (35), Lille (59), Rouen (76)… vous y constaterez une augmentation significative de la durée de votre rentabilité nécessaire.

Dans les villes moyennes où le prix de l’immobilier flambe comme à Orléans où le m2 est passé de 2 578€ à 2 839€ en 1 an. Donc, devenir acquéreur est compliqué. Tout d’abord, pour vous permettre une rentabilité de la durée de votre achat par rapport à de la location, vous devez additionner :

- Le pourcentage du taux d’emprunt,

- + le prix au m2.

Car, entre 2021 et 2022 la durée explose en passant de 2 ans à 18 ans et certaines métropoles sont particulièrement impactées. Cependant, pour les spécialistes c’est encore le bon moment d’acheter.

Par exemple, dans les grandes agglomérations comme Bordeaux (33), Marseille (13), Strasbourg (67) ou Toulouse (31), vous avez moins de chance parce que vous devez attendre 20 ans pour rentabiliser votre achat.

Néanmoins, les villes les plus touchées restent Nantes (44), Lyon (69) et Paris (75) qui atteignent 28 ans de durée de détention (Voir la carte de France ci-dessus).

Lors d’un achat immobilier, vous devez impérativement tenir compte de l’état général du bien. Mais surtout, estimer correctement le montant des travaux énergétiques si vous investissez dans une passoire thermique.

© Element5digital

TAUX D’USURE

Relevé au 1er octobre, mais pas suffisamment…

En raison du nombre très important de dossiers de prêts refusés par les banques, soit environ 42%, le 20 septembre dernier, les courtiers étaient dans la rue. Ils manifestaient devant la banque de France à Paris (1er). Même si le taux d’usure, qui est le plafond légal pour emprunter, sera relevé le 1er octobre, pour eux cela ne sera pas suffisant pour réduire le taux de refus des dossiers.

Le taux d’usure, taux maximum auquel une banque peut prêter, est aujourd’hui de 2,57% sur 20 ans. Selon les courtiers : « Le niveau du taux d’usure est trop bas et ne progresse pas assez vite dans le contexte actuel ». Malheureusement pour vous, emprunteurs, la situation ne va pas s’améliorer. Pour François Villeroy de Galhau* : « La revalorisation du 1er octobre s’inscrira selon la formule du code de la consommation, c’est-à-dire, la moyenne des taux du trimestre précédent majorée d’un tiers, et rien de plus ».

En ce moment, le taux nominal proposé par les banques est aux alentours de 2%. Si on y ajoute les frais de dossier et le coût de l’assurance, ça coince. C’est principalement le cas pour les profils avec peu d’apport et surtout pour les personnes les plus âgées.

Taux d'intérêt, taux d'usure : la banque de France tient ses positions

Un exemple de dossier à Perpignan. Un agent immobilier a un client de 52 ans, délégué médical avec des revenus de 4 000€/mois. Celui-ci veut acquérir un logement et fait une demande de crédit de 200 000€. De plus, l’acquéreur a un apport du même montant que son emprunt et possède déjà une résidence secondaire. L’agent immobilier précise : « Malgré des revenus aisés et un apport important, toutes les demandes de crédit ont été refusées 1 mois et demi après la signature du compromis ».

Selon Maël Bernier** : « Nous sommes solidaires avec les arguments avancés par les courtiers, mais les premiers lésés sont quand même les emprunteurs ».

Pour Pierre Chapon*** : « Notre objectif commun est la révision de la formule de calcul du taux d’intérêt maximal auquel une banque peut prêter ».

Une délégation a été reçue par des experts de la Banque de France et le gouverneur. En accord avec le ministre de l’Économie et des Finances le relèvement du taux d’emprunt à environ 3% devrait régler certaines situations difficiles d’accès au crédit.

Finalement, il faut espérer que, dans les semaines à venir, la vitesse de remontée des taux va se ralentir. Sinon, le problème sera inchangé.

Conclusion : hausse des taux d'intérêt, la durée de rentabilité s'allonge

Au vu des résultats de cette enquête, pour le porte-parole de Meilleurtaux : « Faut-il néanmoins que vous renonciez à vos rêves d’accession à la propriété ? » Ce n’est pas si limpide. « Même si la hausse des taux a rebattu les cartes du marché de l’immobilier, entre achat et location », il y a d’autres questions que vous devez vous poser.

Par exemple : « Combien de temps comptez-vous rester dans la ville choisie ? » C’est pour cela que vous devez aussi analyser votre achat immobilier en termes d’investissement. Parce que, en cas de baisse de vos revenus, lorsque vous êtes en activité, ou de période de chômage ou bien à la retraite, cela vous permettra toujours d’avoir un toit au-dessus la tête.

« Même si la location semble paraitre moins coûteuse, en fin de compte, le jour où vous quittez ce logement, vous n’avez plus rien ! ».

L’immobilier demeure une valeur refuge pour bon nombre de Français en temps de crise économique ou géopolitique instable.

Avant tout achat immobilier et pour que cette opération soit réussie, surtout, n’hésitez pas, faîtes appel à un expert en immobilier. Parce que, à votre demande, celui-ci effectuera une étude approfondie de votre acquisition future. Alors, pour toutes expertises, contactez CEI PARIS.

* François Villeroy de Galhau : Gouverneur de la Banque de France.

** Maël Bernier : Porte-parole du groupe Meilleurtaux.

***Pierre Chapon : cofondateur de Pretto, courtier en ligne.

Autres articles