Nouveaux acquéreurs, attention ! Aujourd’hui, en raison d’un diagnostic de performance énergétique (DPE) F et/ou G, l’achat d’un bien immobilier se complexifie. Car, pour un bien classé “Passoire thermique”, les banques durcissent les conditions d’octroi de leur prêt immobilier.

Pour rappel, depuis plusieurs années, les vendeurs possédant un bien diagnostiqué avec un mauvais DPE peinaient à le vendre. À l’heure actuelle, les acheteurs ayant un budget immobilier très serré se tournent vers les biens classés F ou G. En raison d’un besoin de prêt immobilier, ils s’adressent à leur banquier. Malheureusement, depuis quelques mois, en fonction du classement DPE du bien, les banques peuvent refuser le prêt. Surtout, si le DPE est noté (F ou G), votre envie d’acquisition peut fortement être contrariée. Conclusion, pour d’obtention d’un prêt bancaire, l’achat d’une passoire thermique dépend lourdement du classement DPE.

Le DPE, un critère fortement étudié par les banques

Aujourd’hui, lors d’un prêt immobilier, les banques sont tout aussi attentives aux résultats du DPE qu’aux ressources du ménage et à la situation professionnelle. L’an dernier, 3,9 millions de logements en France, soit 12,7%, étaient étiquetés “passoires thermiques”. « Dans un contexte de prix de l’énergie élevés, les banques sont beaucoup plus attentives à la qualité des biens qu’elles financent. », rapporte Sandrine Allonier*.

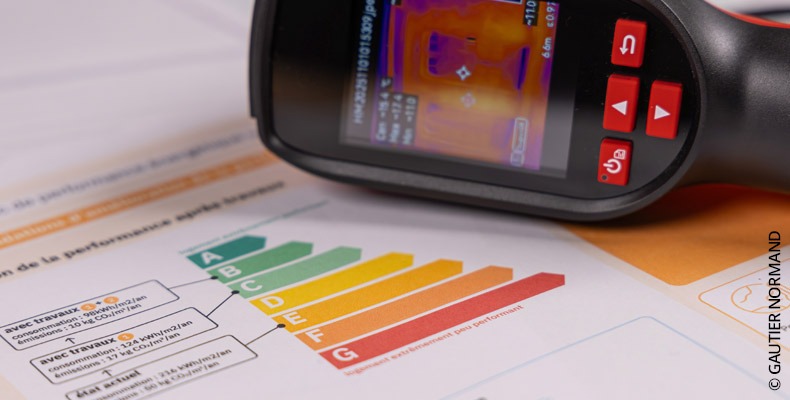

CLASSIFICATION DPE D’UN LOGEMENT

© Anne-Marie HALBARDIER – Source : Effy

COMMENT LIRE LES ÉTIQUETTES DPE D’UNE HABITATION

Selon une échelle allant de la lettre A à la lettre G :

- Lettre A. Signale les habitations qui consomment le moins d’énergie : ce sont des bâtiments classés “basse consommation” ;

- Lettre G. Correspond aux logements les plus énergivores, c’est-à-dire ceux qui consomment le plus.

Toujours d’après ses dires, « Le DPE est demandé d’office. » De même, « Toutes les banques ont intégré qu’une mauvaise notation a un impact sur le prix et le délai de vente d’un bien, mais surtout sur les dépenses qu’il entraîne. »

À l’achat d’une passoire thermique, les banques veulent alerter les futurs acquéreurs

La Fédération bancaire française rappelle : « Le DPE fait partie des éléments indispensables pour apprécier une opération immobilière. Parce que, lors de l’achat d’une passoire thermique, DPE, F ou G, le ménage doit être conscient de la nécessité de prévoir maintenant ou plus tard des travaux de rénovation énergétique. »

À SAVOIR

Pour l’achat d’une passoire thermique

En général, elles sont plus avantageuses à l’achat, car vous pouvez facilement négocier 5 à 20% de remise sur le prix.

Les banques alertent sur le fait que, sans travaux, une passoire thermique est énergivore. Conséquence, des factures énergétiques qui grimpent vite et deviennent très élevées. Surtout, cette dépense vient mettre en péril la capacité du ménage à rembourser son prêt immobilier.

Selon Vousfinancer : « Entre la consommation d’une maison ancienne de 85m2 avec un DPE E et celle d’une maison neuve performante, avec un DPE A, l’écart va du simple au septuple ! »

Achat d’une passoire thermique : des grilles de taux bancaire en fonction du classement DPE

Afin de se protéger, les banques ont mis en place une série de contremesures lors de l’octroi d’un prêt immobilier. Pourquoi ? Parce qu’elles doivent anticiper divers scénarios à risques. Par exemple, un acquéreur à “petit budget” qui, par manque d’argent, retarde les travaux énergétiques. Finalement, ils sont contraints dans un avenir proche à revendre leur bien, mal classé, avec en plus une décote du prix.

D’après la porte-parole, « Des établissements ont trouvé la parade. Ils fournissent une grille de taux en fonction du DPE avec des écarts de 0,10 point entre bon et mauvais DPE. Mais d’autres appliquent un malus en cas de DPE supérieur à C. » Quel malus ? « Les banques réclament davantage d’apport personnel, soit 10% de plus des 10% minimum requis au dépôt de la demande de prêt. », précise-t-elle.

Pourtant, certains établissements de crédit refusent catégoriquement de financer l’achat d’une passoire thermique. « On voit beaucoup de blocages de la part des banques liés à un mauvais DPE, F ou G. », constate Maxime Chipoy**. Tandis que pour un investisseur locatif, « Les frais de travaux doivent être intégrés dans la demande de prêt, sinon elle ne sera pas financée. »

Le calcul “risques” par les banques lors de l’achat d’une passoire thermique

C’est le flou complet du côté des banques dans leur calcul “risques”. Selon l’expert : « Elles conservent une marge de sécurité sur le taux d’endettement qu’elles autorisent. » De même, « Devant des charges ou factures énergétiques élevées, les banques vont baisser le taux d’endettement maximum de 35% à 33%. » Et même, « Voire à 30%, pour tenir compte du poids de ces dépenses dans le budget mensuel du ménage qui va acquérir. »

Voici l’outil en ligne proposé par le Service Public pour calculer votre taux d’endettement.

Pour Sandrine Allonier : « D’autres préfèrent proposer une alternative plus positive afin d’aider l’achat. » Tout d’abord, en plus de leur crédit, un “crédit travaux” à taux bonifié. C’est-à-dire : « Une enveloppe complémentaire à 0% jusqu’à 30 000€ pour l’achat d’un bien avec un bon DPE, A, B ou C. »

Crédit supplémentaire à taux bas, si les travaux énergétiques sont réalisés dans un délai donné, pour l’achat d’une passoire thermique

Une offre complémentaire si l’une de ces banques est la vôtre : BNP, Banque postale, Banque populaire ou Caisse d’épargne (BPCE). Ainsi, couplé à l’éco-prêt à taux zéro, l’établissement préteur vous proposera un crédit supplémentaire à taux bas. Les conditions :

- Premièrement, l’achat d’une passoire thermique,

- Deuxièmement, réaliser les travaux de rénovation énergétiques dans un délai imparti.

Et enfin, elle peut aussi vous proposer une baisse du taux d’intérêt après réalisation des travaux.

Le directeur, Imad Tabet*** déclare : « Notre prêt immobilier à impact permet à nos clients d’acquérir de biens étiquetés E, F ou G, et voir leur taux chuter de 0,30 point. » Par exemple : « Pour l’achat d’une passoire thermique, un taux à 3,80% est ramené à 0,30%. Néanmoins, s’ils veulent en bénéficier, les travaux de rénovation doivent être réalisés sous 18 mois. » Et surtout « Cette rénovation énergétique doit permettre de gagner 2 lettres au classement. »

Alors, à vous de bien comparer les offres de chaque banque avant de vous engager dans l’achat d’une passoire thermique !

PAROLE D’EXPERT

Vous êtes propriétaire ou futur acquéreur d’un bien immobilier à Paris

et vous avez besoin d’une expertise immobilière…

Alors, contacter un expert, CEI PARIS, le spécialiste de l’expertise immobilière parisienne.

* Sandrine Allonier : Porte-parole du courtier en crédit immobilier Vousfinancer.

** Maxime Chipoy : Responsable éditorial du courrier Meillleurtaux.

*** Imad Tabet : Directeur du marché des particuliers du Crédit coopératif, filiale du groupe BPCE.

articles déjà publiés…