En raison des taux de prêts bancaires très bas… il devient intéressant d’acheter un bien immobilier. Devenir enfin propriétaire. En effet, un locataire commence à perdre de l’argent à partir de trois ans de location.

Attention : l’accès au crédit devient plus compliqué. La Banque de France ayant publié des recommandations qui vont devenir obligatoires pendant cet été.

En 2019, la France a dépassé le million de transactions immobilières. Depuis cinq ans, les ménages français rêvent d’accéder à la propriété en devenant propriétaire. Des taux d’intérêts qui n’ont jamais été aussi bas. Avec un emploi stable et des revenus réguliers les acheteurs ont la possibilité de réaliser ce rêve… Les banques ont suivi.

Malgré la crise, la demande de biens immobiliers reste très forte. Notamment chez les jeunes qui souhaitent acquérir un appartement ou une maison et être chez eux. Bon nombre d’entre eux sont des primo-accédants. En janvier 2021, on constate une augmentation de 10% des dépôts de dossier par rapport à janvier 2020.

Avec les taux d’intérêts à la baisse, c’est aussi l’occasion de profiter pour renégocier son prêt immobilier avec sa banque. Confirmation début avril par Christine Lagarde, présidente de la Banque centrale européenne, la politique de soutien monétaire va se poursuivre encore quelques mois. Les taux d’intérêts très bas resteront inchangés à 0,88% sur quinze ans, 1,07% sur vingt ans et 1,3% sur vingt-cinq ans (Source : Avril 2021).

Afin que les emprunteurs profitent au mieux de la baisse des taux (si non déjà fait en 2019), le nouveau taux proposé doit être au moins inférieur d’un point au taux initial. La négociation sera alors financièrement intéressante.

Aujourd’hui les conditions se sont durcies avec les recommandations de la Banque de France. Dans la zone euro, notre pays a atteint le seuil critique du nombre de foyers endettés.

Pendant l’été, les nouvelles recommandations deviendront les normes obligatoires.

Pourquoi obtenir un crédit immobilier va devenir plus difficile ?

Afin de modérer un marché de l’immobilier toujours en progression, la Banque de France a publié des recommandations concernant les conditions d’accès au crédit immobilier. Les banques vont devoir être plus vigilantes et pointilleuses avant d’accorder un prêt immobilier à un demandeur pour stopper le surendettement des particuliers.

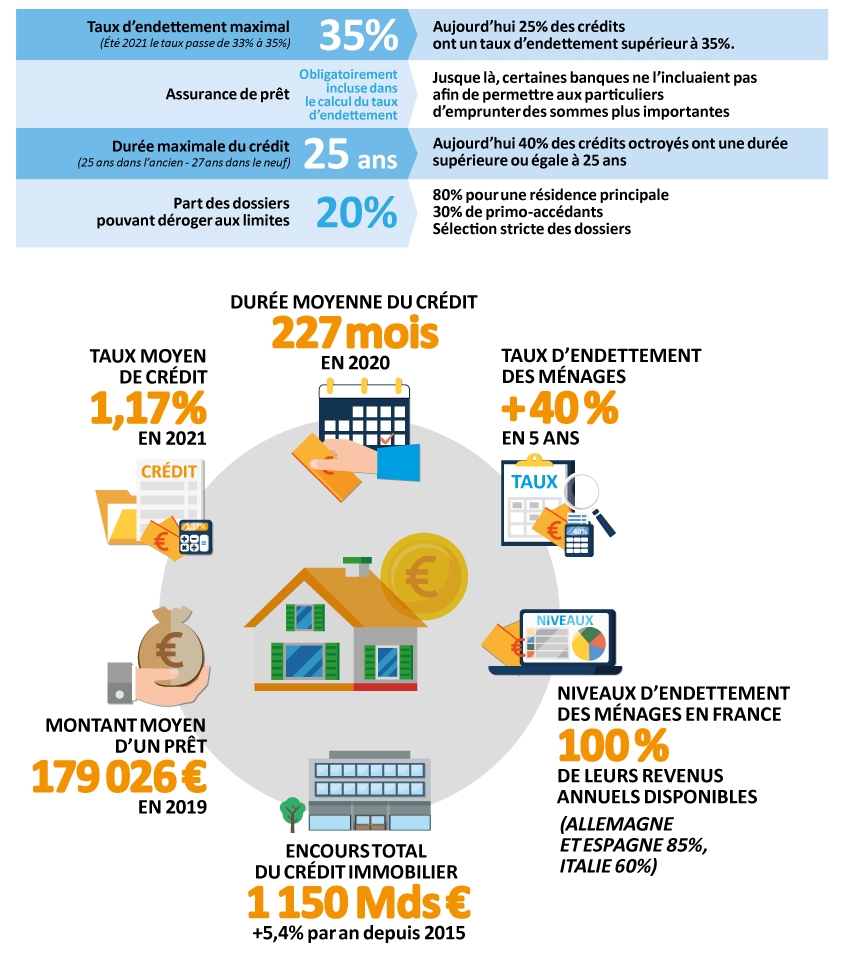

Mi-décembre, le Haut Conseil de stabilité financière (HCSF) a, sous forme d’un ajustement, publié ses recommandations : pour un emprunteur, le taux d’endettement ne doit pas dépasser 35% au lieu de 33% auparavant. La durée maximum est passée de 25 à 27 ans en cas d’achat dans le neuf et sous conditions pour l’achat dans l’ancien (au moins 25% du montant total). Les banques sont dans l’obligation d’intégrer dans le montant du prêt le coût de l’assurance dans le calcul des charges annuelles du crédit.

Nouveaux critères pour l’acquisition

{kind=link}

Sources : Banque de France, Observatoire Crédit Logement/CSA – © Anne-Marie HALBARDIER, Freepik

Crise sanitaire et nouvelles conditions, quel impact sur les profils à risque ?

Avec la marge de manœuvre réduire que le HCSF impose aux banques, elles vont devoir porter aux dossiers de prêts immobilier une vigilance accrue. Les premiers impactés seront alors, les jeunes à faibles revenus, les seniors et les malades. Pour exemple, un ingénieur de 27 ans avec 39% d’endettement aurait vu son dossier accepter sans soucis au vu de son profil de carrière (augmentation rapide de salaire). Aujourd’hui les banques seront plus réticentes même à l’égard de ce type de demandeur et un apport personnel très élevé sera demandé pour toute acquisition immobilière.

Avec les nouveaux critères liés à la crise sanitaire, les établissements bancaires sont plus frileux. Ils porteront donc une attention toute particulière aux demandes de prêt venant d’employés des secteurs les plus touchés. Ces secteurs sont : le tourisme, l’aéronautique, la restauration ou l’événementiel. Mais bonne nouvelle, depuis le début de l’année seulement 10% des dossiers sont refusés.

Les 5 conseils pour améliorer vos chances de décrocher un prêt

1 – Soigner son profil. Connaître son taux actuel d’endettement et le montant de ses charges incompressibles. Afin de pouvoir négocier son taux d’intérêt et /ou ses frais de dossier, il faut :

- Ne pas être à découvert sur son compte courant au cours des trois mois précédant la demande.

- Savoir gérer ses dépenses correctement

- Réussir à épargner chaque mois.

Ne pas oublier de fournir certains documents indispensables :

- pièce d’identité

- trois derniers bulletins de salaire

- trois derniers relevés bancaires

- échéancier de crédit à la consommation…

2 – Calculer son apport. Selon votre profil et votre âge, les banques demandent un apport personnel de 8% à 10% du montant total de l’emprunt (voir 20% pour l’achat dans l’ancien). En cas de coup dur, vous devez avoir à disposition une épargne de 5 000 € minimum.

3 – Rembourser les crédits en cours. Un ou des crédits en cours (auto, consommation…) diminueront votre capacité d’emprunt. En revanche, si vous avez un crédit à courte échéance, moins de six mois, les banques n’en tiendront pas compte dans le calcul du taux d’endettement.

4 – Opter pour la délégation d’assurance emprunteur. Depuis que le coût de l’assurance, représentant entre 30% et 70% du crédit, doit être inclus dans le calcul du taux d’endettement, vous pouvez négocier avec votre banquier afin d’opter pour une assurance déléguée. Selon votre âge, celle-ci peut être deux à quatre fois moins chère passant de 0,40% (votre banque) à 0,10%… cela représente une belle différence dans l’obtention d’un prêt.

Attention : bien vérifier que les garanties proposées par l’assurance déléguée sont identiques à celles proposées par votre banque.

5 – Pensez à regrouper ses crédits. L’opération repose sur le rachat de l’ensemble de ses crédits de consommation, voire même immobilier – si à court terme – par une société spécialisée pour finalement n’avoir plus qu’un seul crédit à rembourser. Une solution qui va permettre de ramener le taux d’endettement à un niveau plus bas et pouvoir emprunter davantage. En période de crise pour ceux dont les revenus ont baissé (chômage partiel, absence de prime…) cela représente une bonne alternative pour réduire le montant des mensualités et stabiliser les finances.

Prêt bancaire moins facilement accepté

Le relèvement du taux d’endettement à 35%, anciennement 33%, mis en place par le HCSF entraine une baisse de 20% des demandes de prêt acceptées par les banques depuis janvier. Davantage d’emprunteurs sont exclus du crédit et les plus touchés sont les ménages modestes en raison d’un apport personnel de moins de 8% à 10% du montant de la transaction.

Doit-on s’attendre à une baisse des prix à Paris ?

Le marché est tellement tendu que même si la demande baisse les prix restent élevés. Pour 70 personnes intéressées pour un bien immobilier avant la crise sanitaire, on compte actuellement encore environ 35 personnes, ce qui reste un nombre très élevé. Le marché parisien se restabilise avec une très légère baisse des prix.

Autres articles