Devenir propriétaire, un rêve français ! En 1968, seulement 5% des Français étaient propriétaires de leur logement. Aujourd’hui plus de 36% des Parisiens et presque 45% des habitants de la petite couronne sont propriétaires de leur bien immobilier.

Grâce à l’accès au crédit pour tous les ménages français, la tendance à la propriété a explosé. Avec des taux actuellement très bas et un rendement très faible pour les comptes épargnes, la pierre reste un placement très attractif et rentable sur le long terme.

Mais attention ce rêve à la propriété reste cher car il est soumis à l’impôt et à diverses taxes importantes. La transmission de son patrimoine immobilier en est un bon exemple : les droits de succession varient de 35 à 45%, voir jusqu’à 55% selon le degré de filiation.

Pour l’achat d’un bien immobilier, on doit aussi prendre en compte divers frais annexes comme les Intérêts du crédit, l’assurance, la garantie et les frais de dossier bancaire mais aussi les frais de notaire (Droits de mutation) qui s’ajoutent au prix d’achat et fait grossir le budget du prêt. Cela représente en moyenne un surcoût de 20% par rapport au prix d’achat d’origine du bien immobilier.

Aujourd’hui, un apport personnel (issu d’une revente, d’économies…) est essentiel pour déposer auprès d’une banque une demande de prêt immobilier.

Que peut-on réellement acheter et à quel prix ?

Selon votre profil, de nombreux critères vont aussi avoir une influence importante sur votre demande de prêt immobilier : votre revenu, votre contrat de travail, votre âge, votre santé, votre apport financier, la possibilité de négocier le taux d’intérêt, la durée d’emprunt et votre capacité de remboursement.

Il faut aussi tenir compte du prix aux mètres carré selon la ville d’achat.

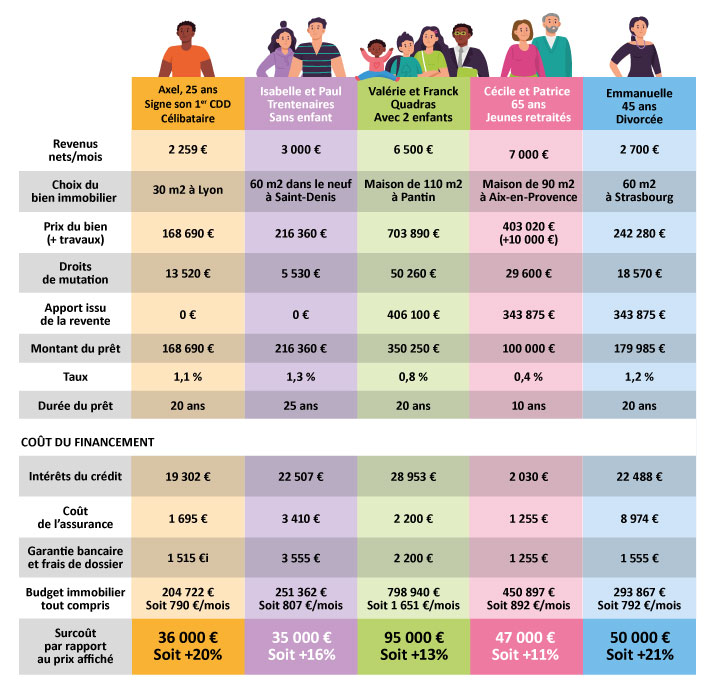

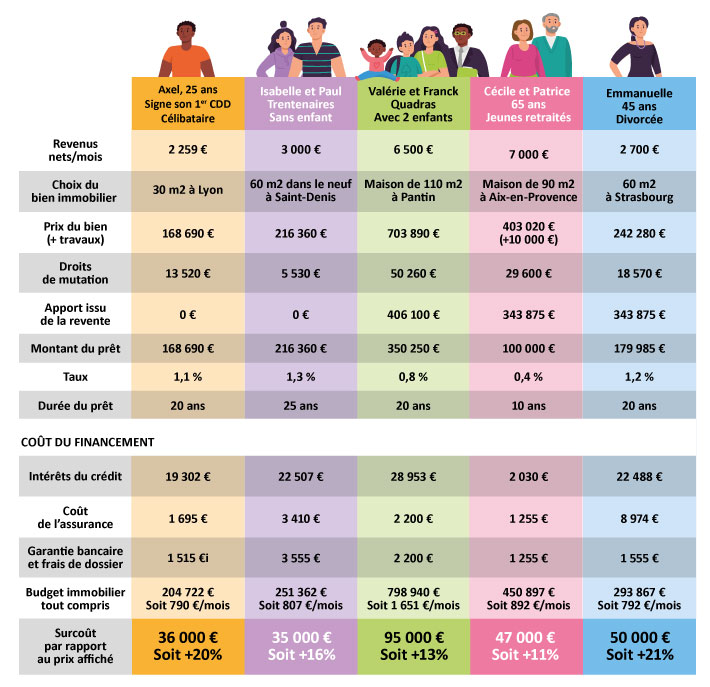

Pour exemple, voici 5 profils :

Axel, primo-accédant, dispose d’un capital de départ 15 035 € soit près de 10% de son projet d’achat immobilier.

Isabelle et Paul, premier achat dans le neuf, ont une épargne de 9 085 € soit un peu plus de 4% du prix du bien. Étant primo-accédants avec un revenu fiscal de référence inférieur au plafond de ressources imposé, ils vont pouvoir bénéficier de l’aide de l’état avec le prêt zéro de 84 000 € sur 20 ans.

Valérie et Franck, grâce à leur niveau de revenus et leur apport personnel, issu de la vente de leur appartement représentant plus de la moitié du prix de leur future acquisition, ils n’ont aucun mal à obtenir un crédit de 350 250 € à un taux de 0,8%. Encore jeune et en bonne santé, le couple va pouvoir négocier son taux d’intérêt.

Cécile et Patrice disposent d’un apport de 303 000 € issu de la vente de leur appartement. En tenant compte de leur âge respectif (65 ans), ils ne vont pouvoir solliciter un crédit que sur une durée de 10 ans maximum. Pour le moment, les taux d’emprunt sur 10 ans sont plus bas que les autres taux. Ils vont emprunter à 0,40% sur 10 ans. A leur âge, ils doivent souscrire tous les deux une assurance emprunteur réduite en cas de décès à 0,5%.

Emmanuelle achète seule après son divorce. Avec un apport de 82 420 € issu de la vente de la maison du couple, la banque tiendra compte de sa situation et de son âge (45 ans), elle pourra souscrire un prêt de 180 000 € au taux de 1,20% sur 20 ans.

{kind=link}

© Anne-Marie HALBARDIER – Avril 2021 – Source : LPI-Seloger, Empruntis

Pour conclure, avant de vous lancer dans achat d’un bien immobilier, vous devez, en amont, bien calculer le coût de tous ses frais annexes avant de faire une demande de prêt à votre banque.

Autres articles