Les nouveaux acheteurs de biens immobiliers vont avoir, dans les mois à venir, plus de difficultés à obtenir un prêt bancaire. Tout d’abord, on observe depuis janvier 2022 une remontée des taux d’intérêt de +40% en moyenne mais aussi du taux d’usure. De plus, l’écart entre les deux se rétrécit nettement.

Entre taux d’intérêt et taux d’usure, l’écart se réduit et met à mal vos futurs projets immobiliers. En raison de la hausse rapide des taux de prêt immobilier et de la stagnation des taux d’usure, lors du second trimestre, les ménages avec des profils fragiles, comme des revenus faibles ou des problèmes de santé, vont devoir adapter leur projet en conséquence. Tandis que lors des deux premiers mois de 2022, les banques vous proposaient encore des prêts à 1% sur 20 ans. Actuellement, les taux d’intérêt ne sont pas encore revenu à leur plus haut niveau. Cependant, malgré les fluctuations du marché de l’immobilier, l’investissement dans la pierre reste encore un placement sûr.

À titre indicatif, voici deux tableaux vous indiquant les barèmes des taux de prêts bancaires actuels pratiqués en France et pour la région Ile-de-France.

NATIONAL

LES MEILLEURS TAUX ACTUELS SUR 20 ANS ET DEPUIS 4 ANS

© Anne-Marie HALBARDIER – Source : Empruntis

ILE-DE-FRANCE

LES MEILLEURS TAUX ACTUELS SUR 20 ANS ET DEPUIS 4 ANS

© Anne-Marie HALBARDIER – Source : Empruntis

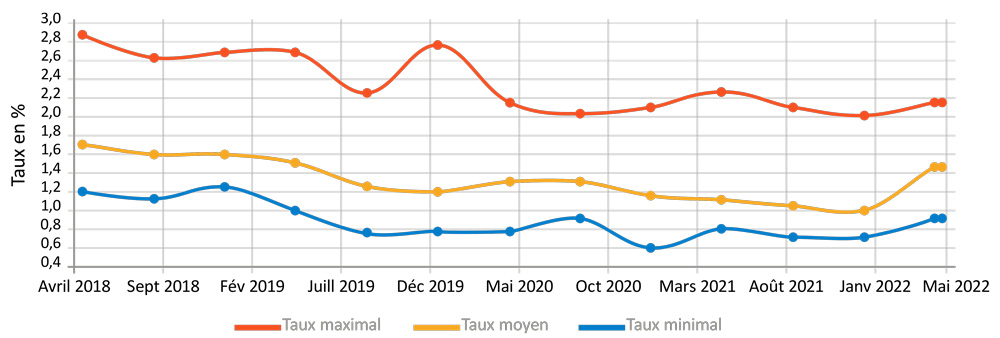

Crédit immobilier : définition du taux d’usure

Il est déterminé par la Banque de France et remis à niveau chaque trimestre. En d’autres termes, le taux d’usure est basé sur les taux pratiqués par les banques, assurances avec les frais de dossier inclus, sur les 3 derniers mois.

Le taux d’usure a pour but de protéger les emprunteurs d’un taux de crédit trop élevé. Par conséquent, le Taux Annuel Effectif Global (TAEG) d’un crédit immobilier (taux de crédit, assurance du prêt et frais), ne peut pas être supérieur au taux d’usure.

Depuis fin mars sur les durées inférieures à 10 ans, le taux d’usure remonte mais baisse de nouveau pour les emprunts sur 20 ans et plus. Cependant, il atteint actuellement son taux le plus bas à 2,40% contre 2,60% à la même période, 1 an plus tôt. Tandis qu’en avril dernier, les emprunteurs se voyaient octroyer un prêt à taux moyen de 1,25%, il s’élève aujourd’hui à 1,40%.

{kind=link}

{kind=link}

© Anne-Marie HALBARDIER – Source : Banque de France

Taux d’intérêt et taux d’usure : un exemple pour mieux comprendre le crédit immobilier

Par exemple, un couple de quadragénaire qui veut actuellement emprunter sur 20 ans la somme de 200 000€ avec un revenu mensuel d’environ 3 500€ et un apport personnel de 10%, verra son dossier refusé par la banque. Parce que, celle-ci leur proposera un taux à 1,95% où ils devront ajouter l’assurance emprunteur à 0,30% et la garantie crédit logement mais aussi les frais de dossier.

Finalement, que vous soyez déjà propriétaire ou primo-accédant avant d’acquérir un nouveau logement, maison ou appartement, vous devez vous renseigner auprès de votre banque mais surtout, faire marcher la concurrence afin de réussir au mieux votre achat à crédit.

En conclusion, le taux global atteindra 2,70%, pourcentage supérieur au taux d’usure appliqué de 2,40%. Tandis que leur taux d’endettement était de 28%, soit bien inférieur au taux autorisé de 35%.

JANVIER 2022, BARÈME DES TAUX IMMOBILIER MOYENS EN France

| DURÉE DE PRÊT | TAUX FIXE* |

REMBOURSEMENT MENSUEL POUR 10 000€ EMPRUNTÉS |

|---|---|---|

|

7 ans / 84 mois |

0,49% (=) |

121,30€ |

|

10 ans / 120 mois |

0,65% (+0,02) |

86,09€ |

|

12 ans / 144 mois |

0,72% (+0,02) |

72,51€ |

|

15 ans / 180 mois |

0,80% (+0,03) |

58,97€ |

|

20 ans / 240 mois |

0,94% (-0,01) |

45,72€ |

|

25 ans / 300 mois |

1,16% (-0,01) |

38,42€ |

* Taux et coût total : les taux indiqués sont donnés à titre indicatif hors incidence des frais notariés, des garanties, des assurances et d’intermédiation.

Source : derniers barèmes bancaires des partenaires d’Empruntis, expert crédits et assurances.

Afin de vous aider à calculer vous-même votre échéance, voici un exemple :

Premièrement, dans le tableau ci-dessus, vous devez vous référer à la 3e colonne « remboursement mensuel pour 10 000 € empruntés ».

Voici un exemple avec les informations suivantes afin de calculer votre échéance :

- 150 000 €, le montant du prêt

- 20 ans, la durée d’emprunt (selon le barème les conditions généralement obtenues).

- 15, le nombre de tranches de 10 000 € (150 000 € ÷ 10 000 €)

Finalement, comment connaitre le montant de votre mensualité ?

- 15 (tranches de 10 000 €) x 45,72 € (3e colonne) = 685,80€

Puis, comment calculer le coût du financement ?

- Vous devez multiplier la mensualité obtenue par la durée du prêt en nombre de mois (1re colonne du tableau) et ensuite en déduire le capital emprunté.

Pour exemple, voici le calcul à appliquer :

- 685,80 € x 240 mois = 164 592€

- Coût total du crédit : 164 592€ – 150 000€ = 14 592€

En conclusion :

- Emprunt : 150 000€

- Durée : 20 ans

- Taux : 0,94%

- Mensualité : 685,80€

Coût total du crédit : 14 592€.

Immobilier, voici les taux actuels en France et par région

Quels sont les taux de prêts immobiliers actuels sur une durée de 7, 10, 15, 20 ou 25 ans selon les régions de France ? De plus, existe-t-il de grandes différences, si vous empruntez en Ile-de-France, en Rhône-Alpes ou en Méditerranée ou alors dans le Nord, l’Ouest, le Sud-Ouest et l’Est…

LES MEILLEURS TAUX AU 26/04/2022

Pour toutes les régions :

- Taux fixes hors assurance et selon votre profil.

- Taux actualisés au 26/04/2022 par Empruntis.com.

- Taux comparés par rapport au 04/04/2022.

national

|

DURÉE D’EMPRUNT |

MEILLEUR TAUX MMOBILIER |

TAUX IMMOBILIER MOYEN |

TENDANCE |

|---|---|---|---|

|

7 ans |

0,45% |

1,05% |

|

|

10 ans |

0,55% |

1,15% |

|

|

15 ans |

0,80% |

1,35% |

|

|

20 ans |

0,90% |

1,45% |

|

|

25 ans |

1,15% |

1,60% |

|

© Anne-Marie HALBARDIER

nord

|

DURÉE D’EMPRUNT |

MEILLEUR TAUX MMOBILIER |

TAUX IMMOBILIER MOYEN |

TENDANCE |

|---|---|---|---|

|

7 ans |

0,60% |

1,00% |

|

|

10 ans |

0,60% |

1,05% |

|

|

15 ans |

0,80% |

1,25% |

|

|

20 ans |

0,90% |

1,45% |

|

|

25 ans |

1,15% |

1,60% |

|

© Anne-Marie HALBARDIER

ouest

|

DURÉE D’EMPRUNT |

MEILLEUR TAUX MMOBILIER |

TAUX IMMOBILIER MOYEN |

TENDANCE |

|---|---|---|---|

|

7 ans |

0,69% |

1,05% |

|

|

10 ans |

0,82% |

1,20% |

|

|

15 ans |

0,98% |

1,40% |

|

|

20 ans |

1,10% |

1,50% |

|

|

25 ans |

1,25% |

1,65% |

|

© Anne-Marie HALBARDIER

ILE-DE-FRANCE

|

DURÉE D’EMPRUNT |

MEILLEUR TAUX MMOBILIER |

TAUX IMMOBILIER MOYEN |

TENDANCE |

|---|---|---|---|

|

7 ans |

0,85% |

1,15% |

|

|

10 ans |

0,90% |

1,20% |

|

|

15 ans |

1,10% |

1,40% |

|

|

20 ans |

1,24% |

1,50% |

|

|

25 ans |

1,46% |

1,65% |

|

© Anne-Marie HALBARDIER

sud-ouest

|

DURÉE D’EMPRUNT |

MEILLEUR TAUX MMOBILIER |

TAUX IMMOBILIER MOYEN |

TENDANCE |

|---|---|---|---|

|

7 ans |

0,80% |

1,15% |

|

|

10 ans |

0,75% |

1,20% |

|

|

15 ans |

1,05% |

1,35% |

|

|

20 ans |

1,20% |

1,45% |

|

|

25 ans |

1,40% |

1,65% |

|

© Anne-Marie HALBARDIER

Rhône-Alpes

|

DURÉE D’EMPRUNT |

MEILLEUR TAUX MMOBILIER |

TAUX IMMOBILIER MOYEN |

TENDANCE |

|---|---|---|---|

|

7 ans |

0,54% |

1,15% |

|

|

10 ans |

0,90% |

1,25% |

|

|

15 ans |

1,10% |

1,35% |

|

|

20 ans |

1,23% |

1,45% |

|

|

25 ans |

1,35% |

1,65% |

|

© Anne-Marie HALBARDIER

Est

|

DURÉE D’EMPRUNT |

MEILLEUR TAUX MMOBILIER |

TAUX IMMOBILIER MOYEN |

TENDANCE |

|---|---|---|---|

|

7 ans |

0,85% |

1,20% |

|

|

10 ans |

0,90% |

1,25% |

➡️ |

|

15 ans |

1,10% |

1,45% |

|

|

20 ans |

1,24% |

1,50% |

➡️ |

|

25 ans |

1,46% |

1,70% |

|

© Anne-Marie HALBARDIER

Mediterranée

|

DURÉE D’EMPRUNT |

MEILLEUR TAUX MMOBILIER |

TAUX IMMOBILIER MOYEN |

TENDANCE |

|---|---|---|---|

|

7 ans |

0,45% |

1,10% |

|

|

10 ans |

0,55% |

1,15% |

➡ |

|

15 ans |

0,80% |

1,40% |

|

|

20 ans |

1,00% |

1,50% |

➡ |

|

25 ans |

1,20% |

1,65% |

|

© Anne-Marie HALBARDIER

Que pensent les professionnels du secteur de la hausse du crédit immobilier impacté par les taux d’intérêt et les taux d’usure ?

Tandis que l’on constate depuis 2021 une baisse, puis une stabilisation autour de 1,05 et 1,06% sur quelques mois, on observe à nouveau depuis janvier 2022, une augmentation moyenne de +40% des taux d’intérêt. Ainsi, cette hausse cumulée à un taux d’usure réduit, impacte de nombreux ménages qui voient leur demande de prêt refusée par la banque.

Selon un courtier : « Afin d’endiguer le problème, nous proposons à nos clients de baisser les dépenses annexes. Par exemple, nous annulons les frais de dossier ainsi que nos honoraires. Cependant, cela n’est pas tenable sur la durée.

En outre, on risque d’être confronté dans les mois à venir à un ralentissement du marché si après le 1er juillet, la Banque de France ne réévalue pas le nouveau taux maximum ».

Juin 2022 : réforme de l’assurance emprunteur

Ainsi, pour les nouveaux emprunteurs, dès juin 2022, de nombreux changements vont entrer en application. En revanche, concernant les contrats en cours, il faudra être patient et attendre le 1er septembre 2022.

Par conséquent, voici les points de la réforme de l’assurance emprunteur et de la nouvelle loi Lemoine :

- Possibilité à tout moment donc sans attendre la date anniversaire de votre contrat, de renégocier votre assurance emprunteur.

- Plus de questionnaire médical pour les prêts immobiliers de moins de 200 000€, si vos remboursements prennent fin avant votre 60e anniversaire. Ainsi pour le calcul de votre taux d’assurance, votre état de santé pèsera moins sur le coût de vos différentes garanties (Décès, PTIA, Invalidité, ITT ou perte d’emploi).

- Pouvoir s’assurer avec un droit à l’oubli réduit de 5 à 10 ans pour un cancer guéri ou une hépatite C.

Informations et conseils…

Pour rappel, le taux d’endettement des ménages ne doit pas dépasser 35% (anciennement 33%) du taux maximum d’endettement sur une durée de 25 ans. C’est finalement, une décision du Haut Conseil à la Stabilité Financière (HCSF) en date du 1er janvier 2022.

Vous devez comparer les financements afin de mettre en concurrence plusieurs banques. Cela vous permettra de trouver, en fonction de votre profil, le meilleur taux. En outre, vous pouvez aussi faire appel à des courtiers pour cette démarche.

Si vous souhaitez renégocier ou faire racheter votre crédit immobilier, le moment est venu d’en tirer partie. Parce que, dans les mois à venir les taux d’intérêt vont continuer de grimper.

Vous avez un coup de cœur ! Alors n’hésitez pas et faîtes appel à un expert en immobilier afin de connaitre la valeur exacte du bien immobilier que vous souhaitez acquérir.

Pour cela et à votre demande, comme spécialiste de l’expertise immobilière parisienne, CEI PARIS pourra vous établir un avis d’expert ou une expertise en valeur vénale du bien immobilier que vous voulez acheter.

Autres articles